在当下房地产市场,买房不再是简单的“找房、下单、入住”过程,而是涉及土地性质、产权年限、未来转让等多重考量。尤其是土地使用权的“出让”和“划拨”两种形式,直接影响房产的流通性、拆迁补偿价值,甚至是贷款审批。作为购房者,如果正纠结于二手房源的产权细节,或是首次接触保障性住房,或许会发现房产证上那短短一行“土地使用权出让”或“划拨”字样,藏着天壤之别。为什么这么说?因为出让土地多见于市场化商品房,保障了较高的流动性;划拨土地则多与公益项目挂钩,转让门槛更高。忽略这些区别,极易在交易中“踩雷”,如补缴巨额出让金或面临产权纠纷。根据最新市场数据,2025年上半年,全国二手房交易中约85%的房源为出让土地性质,而划拨房源虽占比不高,却在老城区和保障房领域频现。

一、出让土地使用权:市场化配置的“主流选手”

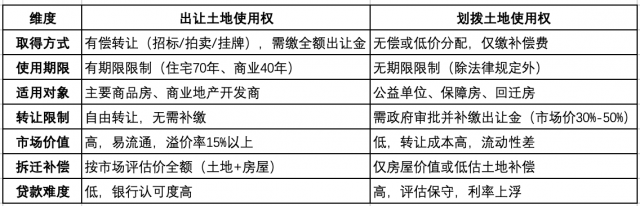

出让土地使用权,是指国家通过招标、拍卖或挂牌等方式,将国有土地在一定年限内有偿转让给用地单位的行为。 简单来说,就是政府像“卖地”一样,把土地的使用权“租”出去,换取一笔不菲的出让金。这笔资金往往流入地方财政,用于基础设施建设和公共服务。出让土地的年限根据用途而定:住宅用地一般为70年,商业用地40年,工业用地50年。期满后,可申请续期,但需遵守当时政策。

在实际操作中,出让流程严谨而透明。以住宅为例,开发商中标后,需全额缴纳土地出让金(通常占项目总投资的30%-50%),方可开工建设。购房者拿到房产证时,会明确标注“土地使用权出让”,并注明起始日期和剩余年限。这套机制源于1990年代的《城镇国有土地使用权出让和转让暂行条例》,旨在推动土地资源的市场化配置,避免无序占用。

出让土地的优势显而易见。首先,产权清晰,便于流通。持有出让土地的房产,可以自由买卖、抵押贷款,无需额外审批。其次,市场价值高企。由于已缴足出让金,土地增值收益归属用地人,这让此类房产在二手市场更受欢迎。数据显示,2025年一线城市出让土地房产的平均溢价率达15%以上,远高于划拨房源。 此外,在拆迁补偿中,出让土地往往按市场评估价全额结算,包括土地和房屋价值,保障了业主权益。

当然,出让并非完美。年限限制是其“软肋”——70年后若不续期,理论上土地需无偿归还国家,虽实际中续期几率高,但仍需关注政策变动。通常来说,出让土地是商品房市场的“标配”,适合追求投资回报的刚需和改善型购房者。如果我们看中北京或上海的学区房,多半就是这种性质。

二、划拨土地使用权:公益导向的“政策红利”

与出让的“市场味”不同,划拨土地使用权更像是政府的“行政优惠”。它是指国家无偿或以极低价格,将国有土地使用权直接分配给特定单位或个人的行为,主要服务于公益事业,如学校、医院、政府办公楼或保障性住房。 划拨不收取土地出让金,仅需支付少量补偿、安置费,这大大降低了公益项目的建设成本。根据《土地管理法》,划拨适用于非营利性用地,房产证上会标注“土地使用权划拨”,无明确使用年限限制,除非法律另有规定。

划拨的适用场景多集中在公共服务领域。以经济适用房(经适房)为例,早年政府为解决低收入群体住房难题,便以划拨方式提供土地,开发成本低,房价亲民。 此外,老旧小区的回迁房、部队宿舍或企事业单位集资房,也常采用此模式。2025年,随着“房住不炒”政策的深化,划拨土地在保障房供给中占比升至20%,成为稳房价的“稳定器”。

划拨的优势在于门槛低、稳定性强。没有年限压力,持有者无需担心“到期归还”,这对公益单位尤为友好。同时,初始成本低廉,让更多弱势群体受益于住房福利。然而,划拨的限制同样明显:土地不得用于营利性开发,转让时必须经政府审批,并补缴相当于市场价的出让金。这往往导致交易成本飙升——补缴金额可达房产价值的30%-50%,吓退不少买家。 此外,贷款难度大,银行对划拨房产的抵押评估保守,利率可能上浮0.5%-1%。

总的来说,划拨土地是政策工具的体现,适合有稳定需求的“福利型”购房者,如公务员或教师。但对普通市场参与者而言,它更像“甜头带刺的果实”,需慎重评估长期持有风险。

三、出让与划拨的核心区别:全方位对比

要真正搞懂买房时的土地性质,就得直击两者痛点。出让和划拨看似都是土地使用权,却在取得方式、期限、转让等方面天差地别。下面,我们用表格形式直观对比,便于大家一目了然。

从表格可见,出让更注重“市场公平”,划拨强调“政策倾斜”。在取得方式上,出让的“付费入场”确保了土地资源的优化配置,避免了公益用地被商业化侵蚀。 而划拨的无偿性,则直接降低了公共项目的负担,但也埋下转让隐患——许多老划拨房源因补缴难题,长期“卡壳”在二手市场。

进一步深挖,转让环节是最大“雷区”。出让土地的业主只需过户缴税,即可顺利交易;划拨土地则需先“转出让”,即补缴从划拨日起的出让金差额。这笔钱按当年基准地价计算,累积多年后动辄数十万。以北京某老小区为例,一套划拨性质的60㎡房产,转让补缴金高达25万元,远超市场差价。 期限方面,出让的70年虽长,但对年轻购房者而言,相当于“终身持有”;划拨的无期限看似优越,却因公益绑定,变更用途难上加难。

补偿价值是另一焦点。在城市更新浪潮下,出让土地的业主往往“躺赢”——补偿款直奔市场价,包含土地红利;划拨则多按“原值”或房屋重置价结算,土地部分被忽略,导致实际获赔低30%-40%。 此外,出让土地的房产税、增值税计算更标准化,划拨则因性质特殊,可能免税但转让时“一刀切”补缴。

这些区别并非抽象概念,而是嵌入房地产全链条。2025年,随着“双碳”目标推进,工业用地出让比例上升,而划拨在教育医疗领域的应用更广,购房者需根据自身定位“选边站”。

四、对购房者的实际影响:从交易到生活全链路

土地性质的差异,直接波及买房全过程。

1. 交易环节:出让房源信息透明,二手平台如链家、安居客上占比90%,易比价;划拨房源多需线下打听,信息不对称风险高。

2. 贷款与融资:出让土地抵押率可达房产价值的70%,划拨仅50%左右,首付压力大增。

3. 生活层面,拆迁是“隐形变量”。一线城市旧改加速,出让业主补偿丰厚,可用于升级大户型;划拨业主则可能仅获“以房换房”,权益缩水。长远看,出让土地的年限虽有限,但续期政策趋稳(如2024年住建部明确“自动续期”原则),划拨的稳定性反成双刃剑——公益用地易被征用,无额外补偿。

对家庭而言,若是为子女教育买房,出让学区房更保值;若预算有限,划拨保障房是入门选择。但无论哪种,都需查阅房产证和土地证,确保无纠纷。

五、真实案例与购房建议:避坑指南

以广州一小区为例:一套2000年建的出让商品房,70年产权剩45年,二手价500万,转让顺畅;邻近划拨经适房,同面积仅350万,但卖家需补缴15万出让金,成交周期拖至半年。 另一案例,上海某医院宿舍划拨房,业主退休欲售,却因补缴40万“望而却步”,最终闲置。

购房Tips:

1. 验产权——必看房产证土地栏;

2. 咨询中介或律师,模拟补缴成本;

3. 优先出让——除非政策福利;

4. 关注续期——出让房剩年限超30年为宜。

出让与划拨,是土地制度的两面镜子:前者驱动市场活力,后者守护公共公平。了解其区别,不仅是为当下交易把关,更是为未来生活铺路。在房价波动中,选择适合的土地性质,能让大家避开“隐形成本”,拥抱更稳健的置业之路!